Contents

「老後の蓄えってどれくらい必要なんだろう?」と漠然とした不安を抱えていませんか。

人生100年時代を生き抜くためには、夫婦で約2,000万円の金融資産が必要と金融庁から発表され話題となりました。

この記事では、老後の家計収支の平均や蓄えを維持する方法を具体例を出しながら分かりやすく解説します。

いまからできる老後のための備えを始め、楽しい気分で老後を迎えましょう。

老後の蓄えはいくらあれば安心できる?

2019年6月に金融庁が「老後資金2,000万円不足」といった内容を発表し、非常に話題になりました。

この老後資金2,000万円の計算には、退職金が考慮されていません。

つまり、2,000万円に退職金を充てることも可能です。

現役世代のうちに2,000万円を貯金しなければならないわけではありません。

まず、前提として以下の2つを頭に入れておいてください。

- 2017年時点の平均寿命は男性81.1歳、女性87.3歳である

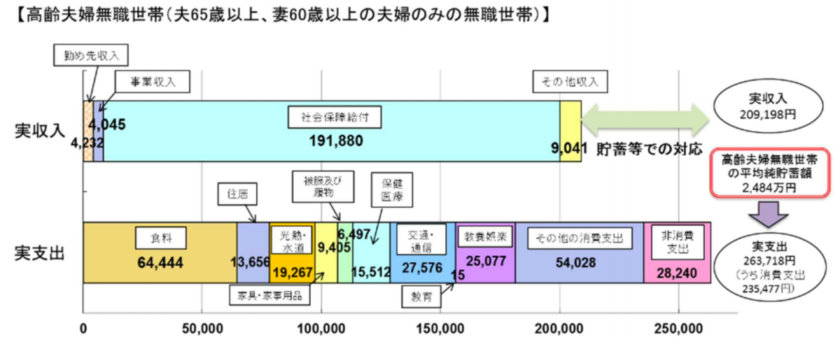

- 2017年において、夫65歳以上・妻60歳以上の夫婦の無職世帯では月あたりの不足額の平均は約5.5万円である

毎月5.5万円不足の内訳は、以下のとおりです。

(出典:金融審議会「市場ワーキング・グループ」(第21回)議事次第 資料2 厚生労働省提出資料|金融庁)

上記資料を見ると、実収入と実支出の差が5.5万円になることが分かります。

60歳に定年退職を迎え、その後30年の寿命を全うすると考えると、以下のような計算ができます。

- 5.5万円×12ヶ月×30年=1,980万円

このような計算から、老後資金に2,000万円必要であると言われています。

ゆとりある生活を送るには月額平均36万円必要

金融庁の「高齢社会における資産形成・管理」では、実支出が263,718円となっていました。しかし、ゆとりある老後生活を送るためには、月額平均36万円が必要ともいわれています。

なぜなら、以下のような費用は、実支出に含まれていないからです。

- 老後の楽しみとしての趣味や教養

- 家や家電などの耐久消費財の買い替え

- お子さん・お孫さんへの資金援助

上記のような費用を含めると、毎月の不足額は毎月15万円程度です。

- 15万円×12ヶ月×30年=5,400万円

つまり、老後の蓄えとして5,400万円の資産が必要となるのです。

老後の蓄えになる収支の目安を見てみよう

退職を迎えた多くの人が、年金と退職金で生計を立てることになります。

実際に、どれくらいの年金や退職金がもらえるのか気になりますよね。

厚生労働省が発表している年金給付額の事例や調査結果に基づいて、具体的な数字を見ていきましょう。

年金

国民年金・厚生年金に加入している人は、65歳から老齢年金を受給できます。厚生労働省で発表されていた受給者の平均年金月額(令和元年度末)は以下のとおりです。

| 年金の種類 | 受給月額 |

|---|---|

| 厚生年金 | 146,162円 |

| 国民年金 | 56,049円 |

(出典:厚生年金保険・国民年金事業年報令和元年度|厚生労働省)

もちろん、加入期間や収入によって受給できる額は異なります。厚生労働省では、以下のようなシミュレーションが掲載されていました。

| 年金の種類 | 受給月額 |

|---|---|

| 夫(平均標準報酬月額42.8万円・40年就業) | 156,336円 |

| 妻(専業主婦) | 64,941円 |

| 夫婦ふたり | 221,277円 |

(出典:平成 29 年度の年金額改定についてお知らせします|厚生労働省)

平均やシミュレーションから、年金額の目安をイメージしましょう。

退職金

退職金の金額は、厚生労働省が定める「モデル退職金」を参考にしましょう。

モデル退職金とは、学校卒業後すぐに入社し、標準的に昇進した人をモデルとしたときの退職金額です。

| 職種 | 学歴・産業区分 | 定年退職したときのモデル退職金額 |

|---|---|---|

| 事務・技術(総合職) | 大学卒 | 25,111,000円 |

| 高校卒 | 23,792,000円 | |

| 製造業 | 大学卒 | 26,873,000円 |

| 高校卒 | 22,297,000円 | |

| 生産業 | 高校卒 | 22,698,000円 |

(出典:令和元年賃金事情等総合調査 令和元年退職金、年金及び定年制事情調査|中央労働委員会)

厚生労働省によると、月収換算にすると36〜40ヶ月程度という計算もできるため、現在の月収から退職金を算出してみましょう。

平均支出額から老後資金をシミュレーションしよう

老後の収入について見てきましたが、毎月どれくらい支出があるのかあまりイメージがつかない人も多いでしょう。

そこで、老後に普通の暮らしをするにはどれくらいの支出が必要なのかをシミュレーションしていきます。

ご家庭によって住居費や仕送り・お小遣いが異なりますので、ご自身の場合に当てはめて考えてみてください。

2人以上世帯の平均支出額

老後、最低限必要とされる日常生活費は、月額平均20万円〜25万円です。厚生労働省が発表した2人以上世帯の月平均支出額の内訳を見てみましょう。

| 食費 | 80,198円 |

|---|---|

| 住居 | 17,374円 |

| 光熱費・水道代 | 21,836円 |

| 家具・家事用品 | 12,708 円 |

| 被服・履き物 | 9,175円 |

| 保険医療 | 14,296円 |

| 交通・通信 | 39,972円 |

| 教養・娯楽 | 24,987円 |

| その他(仕送りや小遣いなど) | 47,088円 |

| 合計 | 267,633円 |

(出典:家計調査報告2020年(令和2年)平均結果の概要|総務省)

平均額を参考に、各項目ごとにご家庭の金額を当てはめて月あたりの平均支出額を計算しましょう。

医療・介護の費用を把握しておこう

医療費や介護費の費用は、一般的な収入なら上限は年間56万円〜60万円程度です。

健康保険に加入していれば、1ヶ月の医療・介護の費用を一定の金額に抑えられる高額療養費制度や高額介護(予防)サービス費があります。

しかし、在宅介護ではなく、有料老人ホームに入居する場合、1人あたり1,000万円以上かかります。

もし、入居を考えているのであれば、希望の施設の費用を把握して十分な老後の蓄えを準備しましょう。

老後資金を維持するための方法

さまざまな平均値やシミュレーションを見ると、基本的に家計はマイナス収支です。

どうしても年金や退職金だけではゆとりのある生活が送れず、現役世代に貯めた老後の蓄えを切り崩すことになります。

そこで、できるだけ老後資金額を維持するために以下の2つのことを検討しましょう。

- 固定費を見直す

- リタイアを延長する

老後の生活を豊かにするために考えておきたいことです。詳しく確認しましょう。

固定費を見直す

月々の費用が低くなるよう、固定費を見直しましょう。

毎月かかってくる費用なので、金額の大きな固定費から見直すと節約に繋がります。

具体的には、以下のことを試してみましょう。

| 固定費の項目 | 見直すポイント |

|---|---|

| 住居費 | ファミリー用の居住からご夫婦・単身用の居住へ引っ越す。 |

| 通信費 | 携帯電話のキャリアやインターネット回線の業者を見直す。 |

| 保険料 |

古いプランのままだと割高の可能性あり。 新しい保険商品への乗り換えや保証内容の見直しを検討。 |

| 車の維持費 |

運転者の見直しをすることで、自動車保険が安くなる可能性あり。 引っ越しに伴い、マイカーを手放すことも視野に。 |

支出の割合の大きなものから見直すことで、老後資金を長く維持できます。

リタイアを延長する

リタイアを延長することも視野に入れましょう。

なぜなら、60歳で定年を迎えても年金を受給できる年齢は65歳だからです。

5年間無収入の状態が続くと、家計に不安が生まれます。定年を迎えてすぐ現役引退するのではなく、再雇用や再就職をすれば収入もでき、安心できるでしょう。

まとめ

老後の蓄えには、年金の受給にプラス2,000万円以上が必要だといわれています。ゆとりのある生活を送るためには、さらに貯蓄が必要です。

最近は定年を迎えた後も働く人が多いですが、働くには心身ともに健康でなくてはなりません。できるだけ長く健康を保って豊かな老後生活を送りたいですね。

そのために、いまから始められることも多いです。投資や副業にも目を向け、充実した老後を迎えられるよう準備を始めましょう。